Catégorie : Préparation à la retraite Audience : Débutants, jeunes investisseurs, diaspora, travailleurs indépendants Temps de lecture : 6 minutes Slug : /fr/education/investissement-programme-dollar-cost-averaging

Résumé

La méthode appelée dollar-cost averaging consiste à investir un montant fixe de manière régulière, au lieu d’attendre le “moment parfait”. Pour beaucoup d’investisseurs camerounais, elle peut transformer un revenu mensuel, un bénéfice commercial ou une remise de la diaspora en habitude de préparation à la retraite.

Article

Le dollar-cost averaging, que l’on peut appeler en français investissement programmé ou investissement régulier, est une habitude simple : investir le même montant à intervalles réguliers, que le marché monte ou baisse.

Par exemple, au lieu d’essayer de deviner le meilleur jour pour acheter un ETF diversifié, un investisseur peut investir 25 000 FCFA chaque mois. Quand les prix sont élevés, ce montant achète moins de parts. Quand les prix sont bas, il achète plus de parts. Avec le temps, l’investisseur construit progressivement une exposition au marché sans essayer de prédire chaque mouvement.

Cette méthode est importante parce que beaucoup de personnes ne reçoivent pas une grosse somme à investir d’un seul coup. Un salarié, un commerçant, un freelance, un médecin, un ingénieur, un enseignant, un fonctionnaire, un entrepreneur ou un membre de la diaspora peut construire son patrimoine à partir de flux mensuels. L’investissement régulier transforme ce flux en discipline.

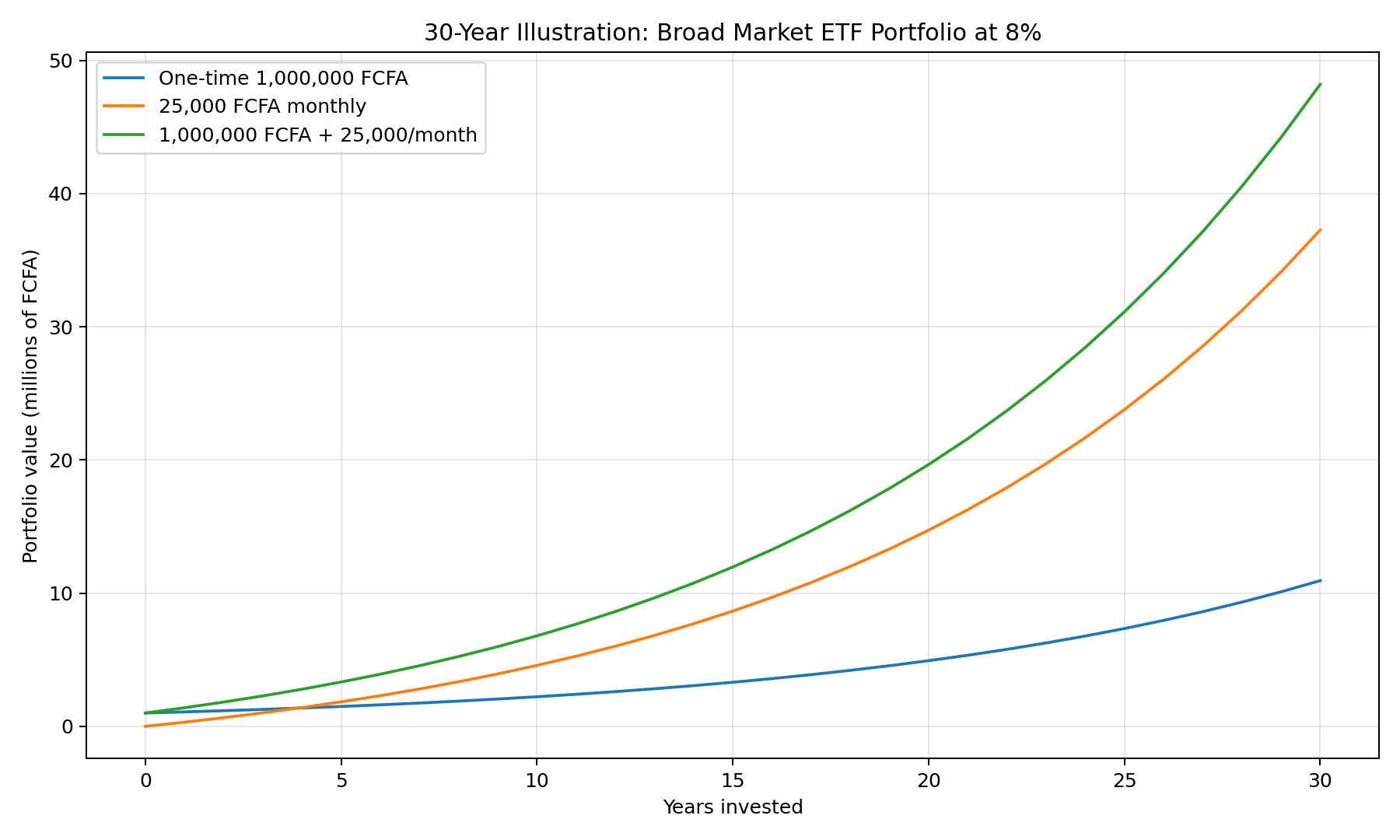

Exemple pratique sur 30 ans : portefeuille ETF de marché large

Supposons qu’un investisseur utilise un portefeuille diversifié de type ETF de marché large et obtienne une hypothèse éducative de rendement annuel moyen de 8 %. Ce n’est pas une promesse. Les marchés réels peuvent baisser, parfois pendant longtemps.

| Scénario | Montant initial | Investissement mensuel | Total versé | Valeur approximative après 30 ans |

|---|---|---|---|---|

| Contribution unique seulement | 1 000 000 FCFA | 0 FCFA | 1 000 000 FCFA | 10,94M FCFA |

| Investissement régulier | 0 FCFA | 25 000 FCFA | 9 000 000 FCFA | 37,26M FCFA |

| Commencer + continuer | 1 000 000 FCFA | 25 000 FCFA | 10 000 000 FCFA | 48,19M FCFA |

| Référence : même total investi dès le départ | 9 000 000 FCFA | 0 FCFA | 9 000 000 FCFA | 98,42M FCFA |

La leçon n’est pas que l’investissement mensuel bat toujours l’investissement en une seule fois. La leçon est que l’investissement continu crée une habitude. La personne qui investit chaque mois continue d’ajouter du carburant au moteur.

Il faut être honnête dans la comparaison. Si quelqu’un avait déjà 9 000 000 FCFA disponibles le premier jour et les investissait pendant 30 ans, cette somme unique pourrait croître davantage parce que tout l’argent reste investi plus longtemps. Mais la majorité des personnes ne disposent pas de 9 000 000 FCFA prêts à investir. Elles construisent à partir de leurs revenus.

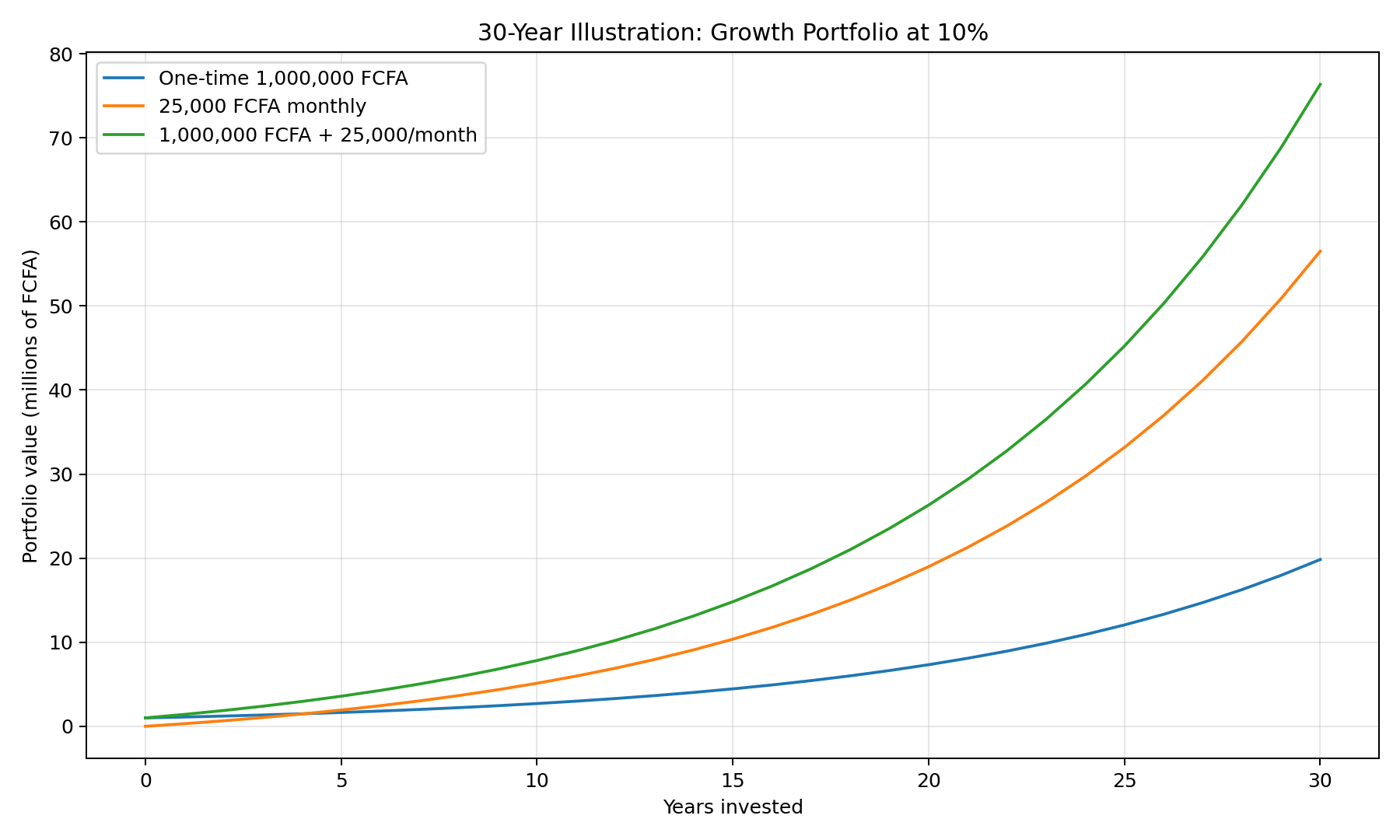

Exemple pratique sur 30 ans : portefeuille orienté croissance

Un portefeuille orienté croissance peut viser un rendement plus élevé sur le long terme, mais il comporte généralement plus de volatilité. Supposons une hypothèse éducative de 10 % par an.

| Scénario | Montant initial | Investissement mensuel | Total versé | Valeur approximative après 30 ans |

|---|---|---|---|---|

| Contribution unique seulement | 1 000 000 FCFA | 0 FCFA | 1 000 000 FCFA | 19,84M FCFA |

| Investissement régulier | 0 FCFA | 25 000 FCFA | 9 000 000 FCFA | 56,51M FCFA |

| Commencer + continuer | 1 000 000 FCFA | 25 000 FCFA | 10 000 000 FCFA | 76,35M FCFA |

| Référence : même total investi dès le départ | 9 000 000 FCFA | 0 FCFA | 9 000 000 FCFA | 178,54M FCFA |

Pourquoi cette méthode est utile pour la retraite

L’investissement régulier peut aider les investisseurs à éviter trois erreurs fréquentes.

Premièrement, il réduit la pression de vouloir choisir le moment parfait. Personne ne connaît le meilleur jour pour investir. Un calendrier régulier réduit l’émotion dans la décision.

Deuxièmement, il construit la régularité. La retraite ne se prépare pas souvent avec une seule grande décision. Elle se prépare avec des centaines de petites décisions répétées pendant des années.

Troisièmement, il s’adapte à la vraie vie. Un travailleur indépendant peut investir une partie de ses bénéfices mensuels. Un membre de la diaspora peut investir une partie de chaque salaire. Un jeune professionnel peut commencer petit et augmenter le montant avec le temps.

Ce que cette méthode ne fait pas

L’investissement régulier ne garantit pas le profit. Il ne protège pas contre un mauvais investissement. Il ne supprime pas le risque de change, le risque fiscal, le risque de plateforme ou le risque de marché.

Il peut aussi produire moins qu’un investissement en une seule fois lorsque les marchés montent fortement pendant la période. C’est pourquoi il faut l’expliquer honnêtement. Ce n’est pas de la magie. C’est une méthode disciplinée pour les personnes qui investissent à partir de revenus réguliers ou qui souhaitent réduire le risque émotionnel lié au timing.

Comment les investisseurs camerounais peuvent l’utiliser

Un investisseur camerounais peut adapter cette méthode à ses revenus :

- Contribution mensuelle à partir du salaire

- Contribution hebdomadaire à partir des bénéfices d’un commerce

- Bonus professionnel trimestriel

- Allocation régulière des remises de la diaspora

- Excédent annuel d’entreprise divisé en investissements mensuels

L’essentiel est de choisir un montant réaliste. Il vaut mieux investir 10 000 FCFA régulièrement que prévoir 100 000 FCFA et arrêter après deux mois.

À retenir

L’investissement continu est puissant parce qu’il combine discipline, temps et intérêts composés. Pour la préparation à la retraite, la question principale n’est pas : “Puis-je prédire le marché ?” C’est plutôt : “Puis-je construire une habitude que je peux maintenir pendant des décennies ?”

Note éducative

Cet article est destiné à l’apprentissage général uniquement. Il ne constitue pas un conseil en investissement, un conseil juridique, un conseil fiscal, un service de courtage, un service de change ou un conseil retraite personnalisé. InvestCam est actuellement une plateforme d’éducation, de liste d’attente et de démonstration sandbox uniquement. Aucun dépôt réel, retrait, change, trading de titres ou exécution d’investissement n’est actuellement activé.