Catégorie : Cameroun & investissement mondial Audience : Débutants, diaspora, entrepreneurs, travailleurs indépendants Temps de lecture : 6 minutes Slug : /fr/education/njangi-vs-actions-epargne-investissement-croissance

Résumé

Le Njangi est un système communautaire d’épargne très important au Cameroun. Les actions et les ETF sont différents : ce sont des investissements de propriété conçus pour la croissance, mais ils comportent des risques. Comprendre la différence aide les familles à utiliser chaque outil pour le bon objectif.

Article

Le Njangi est l’un des systèmes financiers les plus connus au Cameroun. Un groupe de personnes de confiance contribue un montant fixe chaque semaine ou chaque mois. À chaque cycle, l’argent collecté est remis à un membre. La rotation continue jusqu’à ce que chaque membre ait reçu la cagnotte.

Le Njangi n’est pas un signe d’ignorance financière. C’est une forme d’organisation financière. Il construit la discipline, la confiance, le lien social et l’accès à une somme importante. Beaucoup d’activités commerciales, de frais scolaires, d’urgences, de mariages, de stocks de boutique et de projets familiaux ont été financés grâce au Njangi.

Mais le Njangi et l’investissement en bourse ne jouent pas le même rôle.

Comment fonctionne le Njangi

Imaginons 10 membres qui contribuent chacun 50 000 FCFA par mois. La cagnotte mensuelle est de 500 000 FCFA. Le premier mois, un membre reçoit 500 000 FCFA. Le deuxième mois, un autre membre reçoit 500 000 FCFA. Le cycle continue jusqu’à ce que chacun ait reçu son tour.

Si tout le monde termine le cycle, chaque personne contribue 500 000 FCFA et reçoit 500 000 FCFA. Il n’y a généralement pas d’intérêt. La valeur ne vient pas d’un rendement financier. Elle vient de l’épargne forcée, de la discipline, de la confiance communautaire et de l’accès à une somme importante.

C’est très utile pour des objectifs de court terme.

Comment fonctionnent les actions et les ETF

Une action représente une part de propriété dans une entreprise. Un ETF représente généralement un panier d’investissements, par exemple plusieurs entreprises dans un seul fonds.

Quand vous investissez dans des actions ou des ETF, vous n’attendez pas votre tour pour recevoir une cagnotte. Vous achetez une propriété financière qui peut monter ou baisser en valeur. L’objectif est la croissance à long terme, le revenu, ou les deux.

Cela peut aider à préparer la retraite parce que l’argent investi peut produire des intérêts composés pendant des décennies. Mais contrairement au Njangi, la valeur n’est pas fixe. Elle peut baisser. L’investisseur peut perdre de l’argent.

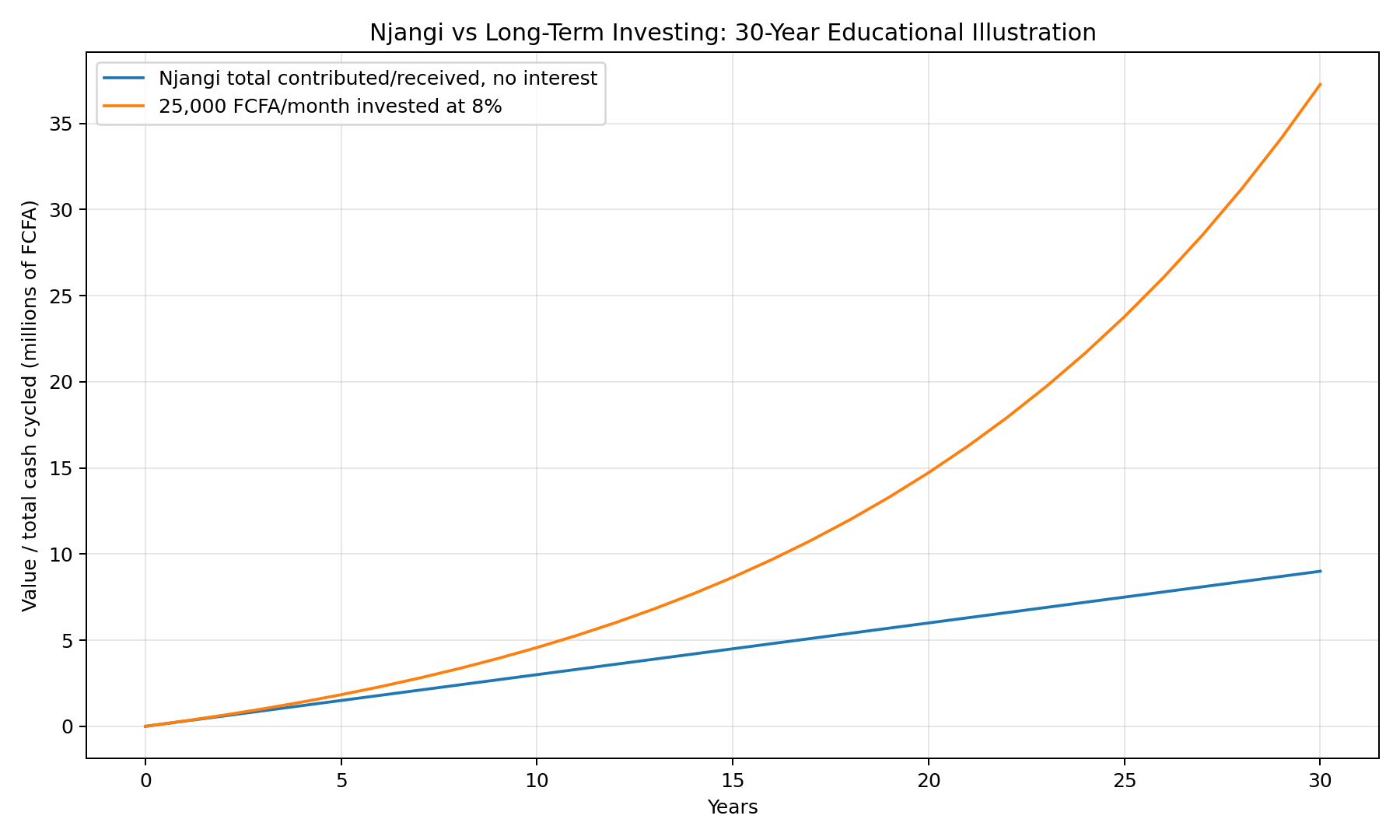

Illustration sur 30 ans : cycle Njangi vs habitude d’investissement

Supposons qu’une personne mette de côté 25 000 FCFA par mois pendant 30 ans.

Si cet argent circule seulement dans des cycles de Njangi sans intérêt, le total contribué et reçu au fil du temps est de 9 000 000 FCFA. Le Njangi peut rester très utile parce qu’il donne accès à des sommes importantes à différents moments, mais il ne crée pas de croissance d’investissement par lui-même.

Si les mêmes 25 000 FCFA par mois sont investis dans un portefeuille diversifié de marché large avec une hypothèse éducative de rendement annuel de 8 %, le montant pourrait atteindre environ 37,26M FCFA après 30 ans.

Cet exemple n’est pas une promesse. Les actions et les ETF peuvent perdre de la valeur. Mais il montre la différence entre épargner sans intérêt et investir pour une croissance de long terme.

Le Njangi est utile pour certains objectifs

Le Njangi peut être excellent pour :

- Discipline d’épargne à court terme

- Frais scolaires

- Stock ou inventaire d’un commerce

- Mariage ou obligations familiales

- Urgences

- Soutien communautaire

- Personnes qui ont besoin de responsabilité sociale

Il peut aussi être utile lorsque le crédit formel est indisponible, coûteux ou lent.

Les actions et les ETF conviennent mieux à d’autres objectifs

Les actions et ETF peuvent être plus adaptés pour :

- Préparation à la retraite sur le long terme

- Construction de patrimoine sur 10, 20 ou 30 ans

- Diversification en dehors d’une seule économie locale

- Participation à la croissance de grandes entreprises

- Construction d’actifs qui peuvent composer avec le temps

Mais ils exigent de l’éducation, de la patience, du contrôle du risque et un cadre réglementaire approprié.

Le problème caché : l’inflation

Si une contribution Njangi ne produit pas d’intérêt, le montant reçu plus tard peut acheter moins que le même montant aujourd’hui. L’inflation réduit le pouvoir d’achat avec le temps.

Par exemple, recevoir 500 000 FCFA aujourd’hui n’est pas la même chose que recevoir 500 000 FCFA dans plusieurs années si les prix ont augmenté. Cela ne rend pas le Njangi mauvais. Cela signifie simplement que le Njangi est principalement un outil d’épargne et de trésorerie, pas une stratégie complète de croissance pour la retraite.

La bonne question n’est pas “Njangi ou actions ?”

La meilleure question est : quel est le rôle de chaque outil ?

Une famille peut utiliser le Njangi pour la discipline à court terme et le soutien communautaire, tout en utilisant des produits d’investissement réglementés pour la préparation de la retraite à long terme. Un membre de la diaspora peut soutenir les engagements familiaux de Njangi tout en construisant un portefeuille de long terme séparé. Un entrepreneur peut utiliser le Njangi pour le fonds de roulement et investir une autre partie des bénéfices pour la retraite.

Le danger est d’utiliser un outil pour le mauvais objectif.

Il ne faut pas placer en actions l’argent nécessaire pour l’obligation Njangi du mois prochain. Les marchés peuvent baisser au mauvais moment. Il ne faut pas non plus supposer que le Njangi seul créera un patrimoine retraite s’il ne produit aucun rendement d’investissement.

À retenir

Le Njangi est un système communautaire d’épargne respectable. Les actions et ETF sont des investissements de propriété. Le Njangi peut aider à épargner et à accéder à des sommes importantes. Les actions et ETF peuvent aider à construire un patrimoine de long terme, mais avec des risques. Un bon plan financier peut respecter les deux traditions tout en utilisant chaque outil correctement.

Note éducative

Cet article est destiné à l’apprentissage général uniquement. Il ne constitue pas un conseil en investissement, un conseil juridique, un conseil fiscal, un service de courtage, un service de change ou un conseil retraite personnalisé. InvestCam est actuellement une plateforme d’éducation, de liste d’attente et de démonstration sandbox uniquement. Aucun dépôt réel, retrait, change, trading de titres ou exécution d’investissement n’est actuellement activé.